Raons per col·laborar

Com es canalitza la meva responsabilitat social?

Existeixen incentius i beneficis fiscals?

Puc finançar? Quins avantatges puc obtenir amb la meva aportació?

Les contribucions financeres dels donants i patrocinadors tenen una sèrie de contraprestacions en termes de visibilitat, imatge, incentius, difusió i col·laboració amb la Univeristat de les Illes Balears. A més de les raons per al finançament, sigui d'un particular o una persona jurídica, s'han de tenir en compte tots els avantatges de la col·laboració amb la UIB i la repercussió fiscal que la col·laboració pugui produir.

Raons per al finançament:

- Col·laboració i establiment de vincles estables amb la UIB, que ocupa posicions rellevants en els diversos indicadors d'investigació.

- Major notorietat i una relació més estreta amb una Universitat que s'ha consolidat nacionalment i internacionalment.

- Donar una empenta al treball i al talent dels membres de la comunitat universitària de les Illes Balears que no sempre disposen dels mitjans per poder finançar part o la totalitat de les seves iniciatives.

Avantatges de la col·laboració amb la UIB:

- Donar visibilitat a les accions de patrocini/mecenatge i a les contribucions econòmiques i en espècie, i associar la imatge de l'entitat amb la UIB. Inclusió del logotip de l'entitat a la pàgina web de l'Oficina de Fundraising de la UIB.

- Difusió de la col·laboració amb la UIB a través dels mitjans de comunicació propis i mitjans externs. Presència del nom de l'entitat o del donant en publicacions institucionals de la Universitat (en el cas de les modalitats de patrocinadors/contribuents excepcionals i de patrocinadors/contribuents).

- Informació periòdica sobre les activitats, iniciatives, investigacions i notícies d'actualitat que es generin a la UIB.

- Invitació als actes institucionals principals organitzats per la Universitat.

- Actes de reconeixement per part de la UIB en què es distingeixi la col·laboració i contribució.

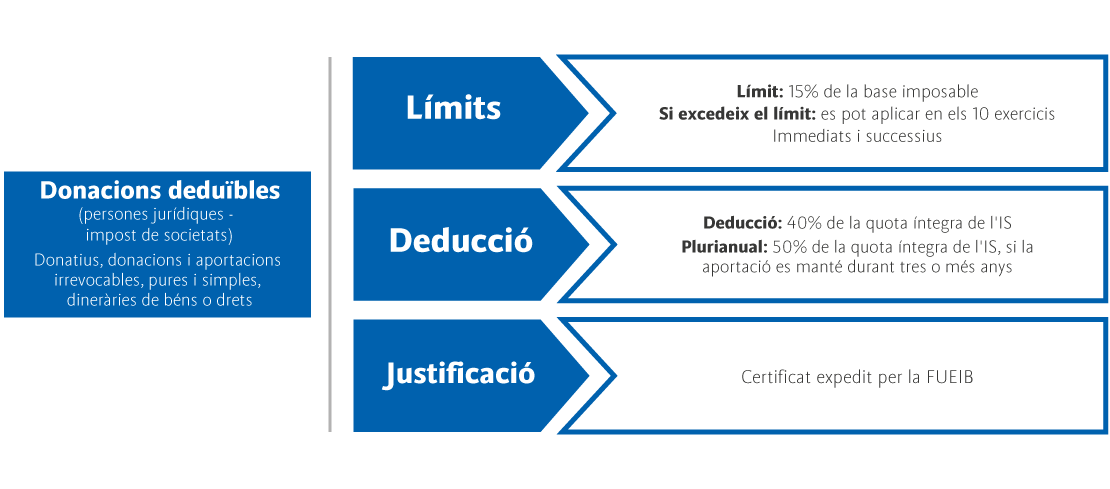

- Obtenció d'incentius i beneficis fiscals, assenyalats a la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense finalitats lucratives i dels incentius fiscals al mecenatge, augmentats per l'RDL 6/2023, de 19 de desembre, sobre modificacions de l'esmentada llei. També tindran dret a deducció, amb els límits marcats per la normativa (*), els donatius, donacions i aportacions encara que el donant pugui rebre béns o serveis, de caràcter simbòlic, prestats per la Universitat.

(*) Quan els béns i serveis, de caràcter simbòlic, rebuts pel donant no representin més del 15% del valor del donatiu, donació o aportació, i, en tot cas, no superin l’import de 25.000 euros.

1

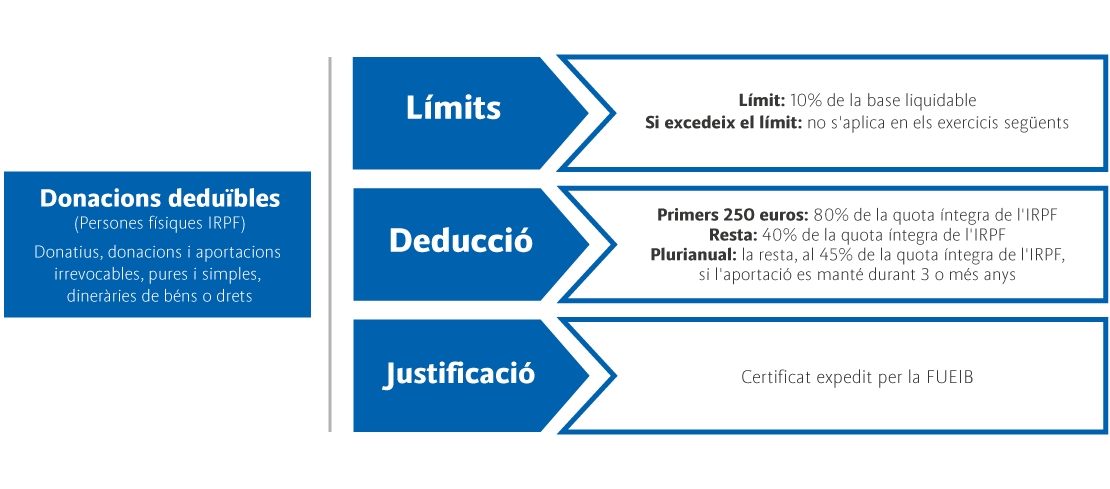

Règim fiscal per a persones físiques

Exemple de donacions i aportacions de persones físiques: